联系我们: 021-35885000

联系我们: 021-35885000

联系我们: 021-35885000

联系我们: 021-35885000

国内承包商海外竞争力再度提升

——2014年ENR TOP 250 国际承包商之中国企业表现

文| 陈浩 鲁班咨询 分析员

2013年62家中国企业海外营业791.4亿美元,以14.5%的微弱劣势排名第二,较上年的13.1%有明显突破,加速“走出去”的步伐,中国承包商海外竞争力进一步增强。

2013年,全球经济整体发展仍不平衡,尽管一些发达经济体复苏势头增强,如美日经济温和增长,欧元区终于显现复苏迹象,但世界经济的引擎尚未全部高速转动起来,新兴经济体增速放缓,国际市场整体需求不旺,国际承包工程市场复苏缓慢。2013年,全球经济增长率仅2.1%。在全球金融危机的阴影下,不少新兴经济体过去两年增速显著放缓。受制于全球经济表现不佳,国际工程承包市场继2011年回暖后,连续两年增速大幅下滑,但仍保持增长态势。2013年250家最大的国际承包商的全球营业额为14155亿美元,同期增长6.9%,增速已经连续两年回落;其中海外市场获得总计5440亿美元收入,同比增长6.4%,增速同样大幅下滑;2013年250强承包商新签合同额为18001亿美元,实现了13.5%的增长率,增速扭转上年下行的趋势。

在不利的外部市场环境下,中国承包商通过各种方式积极应对,如深耕既有市场、加大对新市场开拓,巩固传统业务,推动业务转型升级,以及探讨承包工程相关的投资业务,充分利用中国资金优势、不断拓宽合作渠道等。与国际著名大型承包商相比,我国企业实力虽然发展较为迅速,但仍有一定的差距。2013年62家中国企业海外营业791.4亿美元,以14.5%的微弱劣势排名第二,较上年的13.1%有明显突破,在加速“走出去”的步伐,企业竞争力进一步增强。

海外市场份额进一步回升,业务规模快速增长

近五年来,我国国际工程承包业务量相当于前20年业务量的总和,从发展速度来看,近几年基本保持30%的复合增长率。2013年,我国对外承包工程业务完成营业额1371.4亿美元,同比增幅为17.6%,新签合同额1716.3亿美元,同比增长9.6%。营业额增长率均为近三年来的最高水平,自2011年破千亿后的中国对外工程承包商继续加大马力进军国际市场。

入选国际承包商250强的我国企业总体海外业绩进一步增长,进入TOP250的企业数量进一步提升,海外营业额合计790亿美元,同比增长17.8%,远高于6.4%平均增幅。62家内地企业平均营业额12.8亿美元,相比去年平均营业额的12.2亿美元增长了4.6%。入选的中国企业最高海外营业额131.62亿美元,排名第9位;最低海外营业额为1.31亿美元,排名第244位。与国际著名大型承包商相比,我国企业实力仍有一定差距,TOP10强企业2013年度海外总营业额为2093.4亿美元,2013年国际承包商TOP250强,平均海外营业额为21.76亿美元,同比增长6.5%,比中国企业平均规模高近70%。

| 年份 | 入围国际225强企业数量 | 入围国际承包商225强中国企业海外营业收入(亿美元) | 同比增长率 | 占全球海外承包市场份额 | 平均海外营业额 (亿美元) | 225强平均海外营业额(亿美元) |

| 2004 | 49 | 88.3 |

| 5.3% | 1.8 | 7.44 |

| 2005 | 46 | 100.7 | 14.0% | 5.3% | 2.2 | 8.42 |

| 2006 | 49 | 162.9 | 61.8% | 7.3% | 3.3 | 9.97 |

| 2007 | 47 | 226.8 | 39.2% | 7.4% | 4.8 | 13.79 |

| 2008 | 50 | 432.0 | 90.5% | 11.1% | 8.6 | 17.33 |

| 2009 | 54 | 505.7 | 17.1% | 13.2% | 9.4 | 17.06 |

| 2010 | 51 | 570.6 | 12.8% | 14.9% | 11.2 | 17.05 |

| 2011 | 52 | 627.1 | 9.9% | 13.8% | 12.1 | 20.13 |

| 2012* | 55 | 671.8 | 7.0% | 13.1% | 12.2 | 20.44 |

| 2013* | 62 | 791.4 | 18.0% | 14.5% | 12.8 | 21.76 |

注:*表示企业该年入选国际承包商250强,其他年份为225强。

表1近10年国际承包商250强中国企业表现情况

非洲市场份额进一步稳固,局部差异加大

目前,我国对外承包工程业务已经遍布全球近200个国家和地区。我国在亚洲、非洲市场依然保持着稳固的主导地位,在拉美、欧洲、北美市场,承包工程的业务也呈现出较快的增长态势,市场向更加多元化的方向发展,市场结构进一步优化。随着中非经济合作领域不断扩大,一些多年战乱的非洲国家战后百废待兴,基础设施建设市场需求巨大。

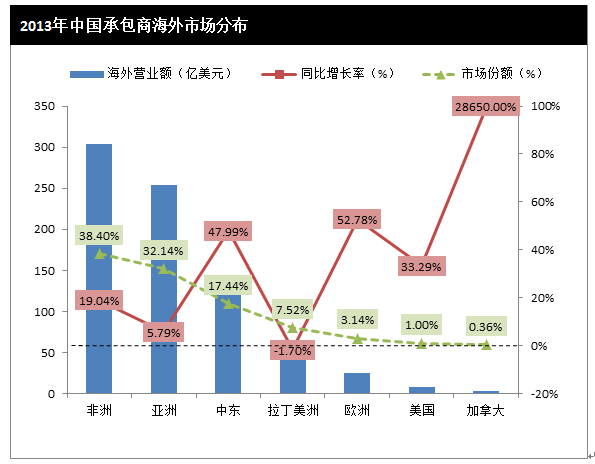

2013年中国承包商的海外市场依旧集中在非洲、亚洲和中东地区,分别占比38.4%、32.1%、17.4%,三个地区占比总和比上年提升了0.3个百分点,其中亚洲市场份额小幅回落,中东地区提升3.5个百分点。近六年来,中国承包商一直是非洲市场的老大,2013年中国承包商占据了非洲市场48.7%的份额,中国承包商在非洲的霸主地位进一步巩固,市场份额比去年同期上升3.9个百分点,非洲地区的前10大承包商排名中,有6家中国企业;在中东地区的市场占有率提升到16.4%,唯有拉美地区的份额回落至10%;东道主优势让中国在整个亚太市场的占有率达到17.3%,跟去年同期持平。

从业务领域来看,我国企业已由过去比较单一的房建、道路交通工程,发展到了石油化工、工业生产、电力工程、矿山建设、电子通信、环境保护、航空航天、核能以及医疗卫生、咨询服务等诸多领域。在电力工程和水务工程方面,各有3家中国企业进入该领域全球前10名,也体现出中国企业在上述领域的相对优势。

从增长率来看,2013年中国承包商在加拿大地区表现异常抢眼,营业收入达2.88亿美元,创近10年来历史新高,增幅同比大幅提升;增幅主要受上一年同期基数较小以及加拿大经济逐步回暖,海外市场增速继续领跑其他地区的影响。2013年中国承包商在美国实现营业额78.9亿美元,同比增长率为33%;欧洲地区的营业额为24.8亿美元,同比增长53%;拉丁美洲有59.5亿美元的收入,作为唯一一个增幅下降的地区,同比下降1.7%。整体来看,中国军团在欧洲、北美洲市场的开拓依然任重道远。

中国企业国际排名进一步提升

2013年中国内地共62家企业进入国际承包商250强,比上年增加7家。62家企业排名名次中有42家上升,17家下降,3家保持平衡。其中,中国交建位列第9,进一步巩固了在前10强中的位置。进入50强的中国内地企业数量重新回到8家。进入前100强的中国企业共有21家。

各地区市场份额TOP10企业排名中,亚洲地区中国交建挤入第4名,比去年提升一个名次;中东地区中国交建排名第9;非洲地区市场份额TOP10企业中,中国共占据6席,分别为中国交建位列第1,中国中铁位列第3,中国电建排名第5,中国建筑股份公司位列第6,中国铁建位列第7,中信建设位列第8,除中水电、中信建设以外,其他四家中国企业排名同比去年均上升,市场份额进一步巩固。在非洲以外地区前10名的排名中,除了中国交建在中东和亚太占据一席之地外,难觅其他中国企业的踪影,反映了我国企业个体的竞争力仍有差距。

各行业市场份额TOP10企业排名中,交通运输行业,中国交建居首,比去年上升一个名次;房屋建筑行业,中国建筑股份位列第6,排名跟去年持平;能源行业,中国机械工业集团排名第5,较去年下降两名;水利行业,中国电建排名第6,中国电建对外公司排名第7,中国葛洲坝集团排名第10。

此外,2014年进入ENR250家全球最大承包中,中国企业共计48家,较去年减少1家。尽管入围的中国企业数量有所减少,但48家中国企业全球营业收入总额5694.0亿美元,较去年增长113.0亿美元。进入前100名的中国企业共有26家。中国入围全球承包商的前10家公司分别为:中建、中铁建、中国中铁、中交、中国中冶、上海建工、中国电建、中国化学、中国葛洲坝和浙江建投,2013年共计实现全球营业收入总额约4378.9亿美元。

综合来看,尽管眼下全球经济复苏乏力,但发展中国家基础建设缺口依然较大,加大对基础设施的投资将成为刺激该国经济的主要手段。根据经济合作与发展组织OECD预测2009~2030年,全球仅机场、港口、铁路、石化等行业基建需求累计达11万亿美元。发达国家对基础设施的大量更新、维修、升级的需求;发展中国家因工业化和城市化对新的基础设施的投资需求,将共同拉动国际建筑业的发展。从数据来看,国际工程承包市场机会将显著增多,中国企业需抓住重要机遇,加速“走出去”发展业务战略。

鲁班企业管理咨询有限公司

鲁班企业管理咨询有限公司

上海市静安区康宁路288弄2号1幢12-13楼

上海市静安区康宁路288弄2号1幢12-13楼

Consulting@luban.cn

Consulting@luban.cn

021-35885000

021-35885000

亲爱的市民朋友,上海警方反诈劝阻电话“962110”系专门针对避免您财产被骗受损而设,请您一旦收到来电,立即接听。